家族信託・民事信託

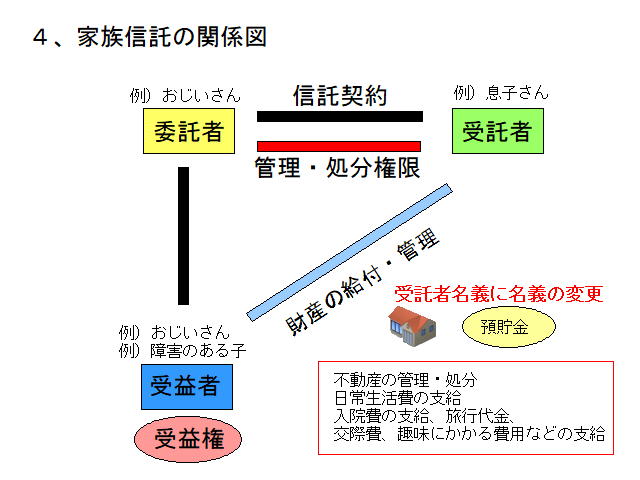

1、家族信託とは・・・

委託者という人が自分の所有する不動産、預貯金、現金などを信頼できる人(受託者)に渡して、名義変更する。それから、この受託者が信託の目的に従って、その財産を管理・活用・処分し、利益を受ける人(受益者)にその財産を給付する。運用して得た財産も同じ。最終的に受益者等にその財産の全てを引き渡して、信託の目的を遂げる制度の事を言う。

財産管理と財産承継の制度である。

2、家族信託の登場人物 主な登場人物は3人

委託者・・・財産を預ける人。お金に関してお世話をお願いする人。

(例えば、おじいさん、おばあさん、会社の社長など)

受託者・・・財産を預かる人。お金に関してお世話をする人。

(例えば、息子さん、娘さん、甥御さん、姪御さんなど)

受益者・・・信託財産(預けられた財産)より経済的利益を得る人。

(例えば、おじいさん、内縁の妻、障害のある息子さんなど)

※委託者と受益者が同じ人でも大丈夫である。

任意的に登場する人(必ず登場するわけではない。契約による。)

信託監督人・・・受託者がきちんと仕事をしているか監督する人。

受益者代理人・・・受益者のために権利を代理で行使する人。

3、信託契約

家族信託契約は、委託者と受託者が信託契約を結び、信託契約書を作成するところから始まる。受益者は契約の当事者にならない。

一番大事なことは、本当に信用できる人(受託者)を選び、契約することが大切である。なぜなら、大切な不動産、預貯金等を預けることになるため。

ここがポイント!!

信託財産は、「誰の財産でもない」ものとなる。

(なんか不思議な感じですよね?!)

財産の名義は、一応受託者の名義となる。(不動産、預貯金)

5、家族信託の具体的な利用例

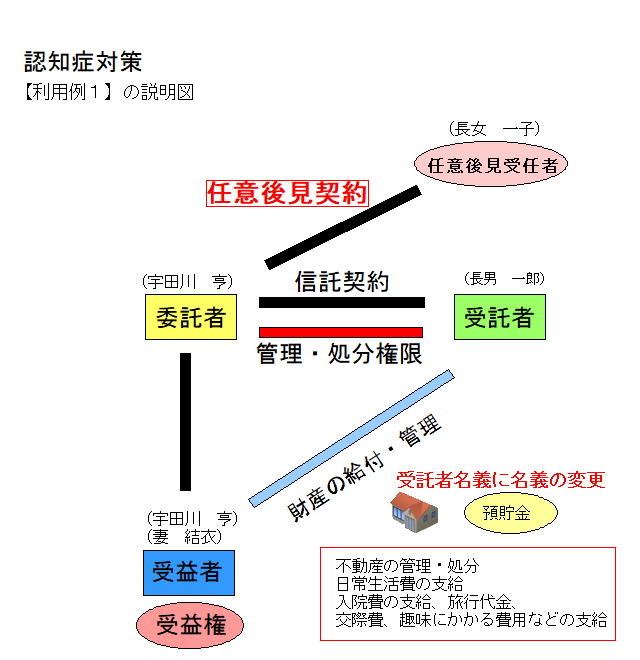

認知症対策

【利用例1】

宇田川亨(80歳、以下、本人という)には、妻 結衣(75歳)、長男 一郎(50歳)、長女 山田 一子(48歳)の家族がいる。長男、長女はすでに結婚し別居しているが、近くに住んでいる。

本人には、財産として土地と建物で合計5000万円、預貯金が1億円ある。本人は、将来自分が認知症になり、財産が使えなくなること、可愛い子供たちにちゃんと財産を承継できるか、心配している。

【対応事実】

本人と長女 一子は、任意後見契約を公証役場で結び、将来認知症になっても、困らないように本人の身上監護、財産管理について、対策をとった。(家族信託契約では、介護などの身上監護の契約等出来ないため)

本人と長男 一郎は、家族信託契約を公証役場で結び、財産管理、処分、最終的な財産の帰属先等をその契約で決めた。信託財産として、土地と建物、預貯金1億円のうち9000万円を長男 一郎に預け、受託者である長男 一郎名義に名義変更した。

別途、本人には、現在1000万円の預貯金があるので、そのための公正証書遺言を公証役場で作成した。

【家族信託契約概要】

委託者 本人

受託者 長男 一郎

受益者 本人及び妻 結衣

ただし、本人の生存中、妻 結衣の受益権は、本人の扶養範囲内とする。

信託財産 不動産、預貯金1億円のうち9000万円

信託報酬 受託者である長男 一郎に月2万円、月末に支払う。

信託期間 本人及び妻 結衣の両名が死亡するまで

残余財産受益者 長男 一郎と長女 一子に受益権を均等の割合で取得させる。

※家族信託契約書に残余財産の受益者を決めておくことで、遺言書の機能も果たす。

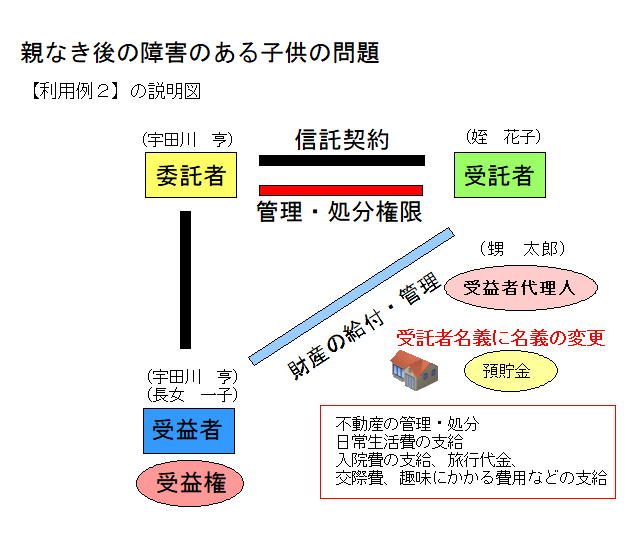

親なき後の障害のある子供の問題

【利用例2】

高齢の宇田川亨(80歳、以下、本人という)は、知的障害を持ち正常な判断が出来ない長女 宇田川 一子(50歳)の自分が亡くなった後の将来を日頃から心配している。配偶者は10年前にすでに他界している。本人の財産は、土地と建物の合計3000万円、それと預貯金が併せて3000万円ある。本人には、近所に性格がしっかりとした姪 田中 花子(45歳)と甥 山田 太郎(43歳)がいる。

【対応事実】

本人と姪 花子は、家族信託契約を公証役場で結び、財産管理、処分、最終的な財産の帰属先等をその契約で決めた。その契約の中で、長女 一子の受益者代理人として、甥 太郎を選任した。

信託財産として、土地と建物、預貯金3000万円のうち、2500万円を姪 花子に預け、受託者である姪 花子に名義変更した。

別途、本人には、現在500万円の預貯金があるので、そのための公正証書遺言を公証役場で作成した。

【家族信託契約概要】

委託者 本人

受託者 姪 花子

受益者 本人及び長女 一子

ただし、本人の生存中、長女 一子の受益権は、本人の扶養範囲内とする。

受益者代理人 甥 太郎

信託財産 不動産、預貯金3000万円のうち2500万円

信託報酬 受託者である姪 花子に月5000円、月末に支払う。

報酬 受益者代理人である甥 太郎に月5000円、月末に支払う。

信託期間 本人及び長女 一子の両名が死亡するまで

信託財産がなくなるまで

残余財産受益者 姪 花子と甥 太郎に受益権を均等の割合で取得させる。

※家族信託契約書に残余財産の受益者を決めておくことで、遺言書の機能も果たす。

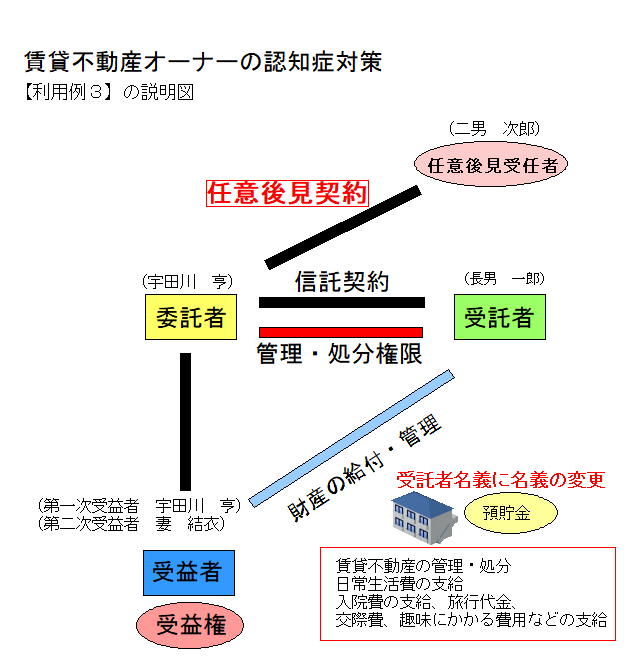

賃貸不動産オーナーの認知症対策

【利用例3】

高齢の宇田川亨(80歳、以下、本人という)は、賃貸アパートを3棟(合計3億円)保有している。その他の財産は、自宅の土地と建物で5000万円と預貯金3000万円である。

家族は、妻 結衣(70歳)とそれぞれすでに独立して生活をしている長男 宇田川 一郎(48歳)、二男 宇田川 次郎(45歳)、三男 宇田川 三郎(41歳)の3名の息子がいる。

本人は、物忘れが最近多くなり、賃貸アパートの経営、管理が大変になってきた。また、認知症になれば、賃借人や家族に迷惑がかかるということを心配している。

【対応事実】

本人と長男 一郎は、家族信託契約を公証役場で結び、賃貸不動産と預貯金の財産管理、処分、最終的な財産の帰属先等をその契約で決めた。別途、二男 次郎と任意後見契約を結んだ。

信託財産として、賃貸不動産の土地と建物、預貯金3000万円のうち2500万円を長男 一郎に預け、受託者である長男 一郎に名義変更した。

さらに、本人には現在、自宅不動産と500万円の預貯金があるので、そのための公正証書遺言を公証役場で作成した。

【家族信託契約概要】

委託者 本人

受託者 長男 一郎

受益者 第一次受益者 本人 第二次受益者 妻 結衣

信託財産 賃貸アパート不動産、預貯金3000万円のうち2500万円

信託報酬 受託者である長男 一郎に月2万円、月末に支払う。

信託期間 本人及び妻 結衣の両名が死亡するまで

残余財産受益者 長男 一郎、二男 次郎、及び三男 三郎に受益権を均等の割合で取得させる。

※家族信託契約書に残余財産の受益者を決めておくことで、遺言書の機能も果たす。

6、家族信託の注意点、特徴

①必ず税理士に税金面での指導を受けること。相続税、贈与税の課税されるタイミングが非常に難しい。

②民法や信託法、その他法令の範囲内で契約書に作成、信託事務が可能なだけで、何でも出来るわけではない。(魔法ではない)

③事例では、遺言や成年後見制度を併用したパターンをお話ししたが、家族信託単独での利用も可能である。ただし、高齢の方や障害のある方をサポートする場合、遺言や成年後見制度を併用した方がより良い仕組みが作れると思う。

行政書士 宇田川亨事務所

横浜市泉区中田北1-8-71

電話 045-801-4858

定休日:土日祝

営業時間 9時~18時

業務対応地域

神奈川県

横浜市泉区、戸塚区、栄区、瀬谷区、旭区、港南区、南区、保土ヶ谷区、西区、中区、磯子区、金沢区、港北区、鶴見区、神奈川区、都筑区、緑区、青葉区など横浜市全域

川崎市川崎区、幸区、中原区、高津区、多摩区、麻生区

藤沢市、鎌倉市、平塚市、茅ケ崎市、大和市、座間市、綾瀬市、逗子市、寒川町

東京都

品川区、大田区、杉並区、目黒区、渋谷区、新宿区、港区、中央区、町田市など

そのほかの地域の方は、ご相談させていただきます。

遺産相続・遺言書・家族信託 専門 行政書士 宇田川亨事務所

横浜遺言・横浜相続・横浜家族信託 鎌倉遺言・鎌倉相続・鎌倉家族信託

藤沢遺言・藤沢相続・藤沢家族信託